让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

起原:智通财经网炒股配资平台_实盘交易执行逻辑说明

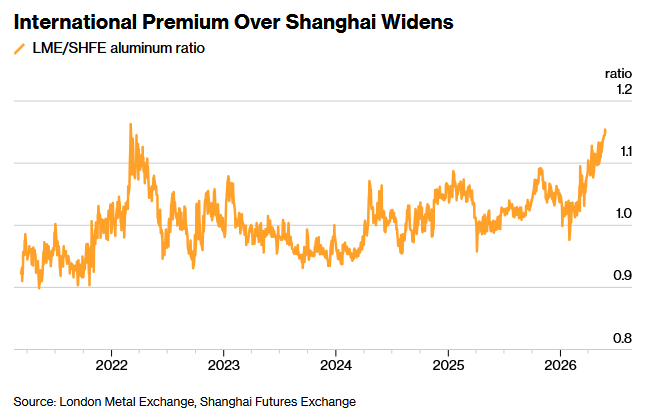

跟着战争过问中东这一要害铝坐蓐地区的供应、并导致众人市集出现供应缺口,铝市集的高涨行情可能会刺激中国创记载范畴的出口。据悉,伦敦金属交往所(LME)铝价相关于上海铝期货的溢价已扩大至2022年3月以来的最高水平。与此同期,中国4月铝出口同比增长15%至59.8万吨,为2024年11月以来最高水平。

有分析师指出,将来几个月中国铝出口量可能进一步攀升至超68万吨的历史新高。分析师称,电网用铝杆——由于未被纳入中国近期收紧出口退税战术的界限——以及用于车轮的铝合金居品,刻下需求尤为矫捷。据报谈,位于铝坐蓐重镇河南省的很多铝加工企业现在正满负荷运转,以得志超薄电板箔等居品激增的订单需求。一位铝企高管称,该公司第二季度国外售售大幅增长。

近几日,LME铝价已触及四年来高位。截止发稿,LME铝期货报3678.55好意思元/吨。尽管LME铝价飙升也带动中国国内铝价高涨,但手脚众人最大的铝坐蓐国,中国在很大程度上并未受到供应短缺影响。但一个复杂要素在于,铝价部分涨幅是由市集担忧中国供应可能收紧所股东——如若冶真金不怕火厂为高出志动力破钞和减排谋划而被动减产,供应或将受到影响。

此外,主要铝土矿坐蓐国几内亚权术下个月晓谕重要翻新措施、以抑制铝土矿出口范畴的讯息也加重了对众人铝供应将进一步趋紧的担忧。统计数据披露,几内亚占众人铝土矿产量的三分之一以上,其铝土矿出货量在2025年激增四分之一至1.83亿吨,且在本年前三个月增前途一步加快。

几内亚矿业和地质部长Bouna Sylla示意,铝土矿出口量的激增导致了市集下行,价钱较客岁初的峰值下落近一半。他示意:“供应不行向上需求。”“咱们但愿调理数目,使价钱回到合理水平。”

从产业链角度看,几内亚抑制铝土矿出口会改革铝产业链的“成本底”和供给预期。铝土矿是氧化铝的原料,氧化铝再插手电解铝冶真金不怕火模范。如若几内亚铝土矿出口收紧,登程点受影响的是氧化铝厂和依赖入口矿的中游加工体系,随后通过氧化铝价钱、冶真金不怕火成本和原料安全溢价向电解铝传导。由于几内亚大部分铝土矿运往亚洲市集,而亚洲又是众人最大铝消费与加工中心,这一战术无疑具有众人订价外溢效应。

供应侧结构性受损!铝价或直冲4000好意思元

众人铝市集正在资历半个世纪以来最剧烈的供应冲击,华尔街顶级投行已接踵发出明确看涨信号。摩根大通向客户警示,众人铝市集正资历逾25年来最大供应缺口,铝价有望冲破每吨4000好意思元,并将刻下时局定性为市集已正经插手供应“黑洞”。花旗则指出,中东冲突激发的供应中断交流结构性产能天花板已将铝市集推入“55年来库存最低”的顶点病笃情状,并将来3个月内铝价将升至每吨4000好意思元、牛市情景下2027年均价可能达到5350好意思元。

本轮铝市供应危急的径直导火索,是中东地区铝冶真金不怕火产能的大范畴长久性耗损。伊朗对阿布扎比和巴林两座要害冶真金不怕火厂发动径直打击,变成不可逆的产能缺失,股东众人铝供应预期大幅下调。投行Bernstein分析师Bob Brackett指出,中东战事已导致该地区相关设施被壅塞,并使众人约3%的铝供应退出市集。瑞银则瞻望,2026年众人铝供应仅增长0.3%,低于此前预测的2.4%。

花旗征引伍德麦肯锡的数据称,相较于冲突爆发前的预测,中东地区铝产量预测已被大幅下调,耗损范畴向上300万吨。更要害的是,复产旅途高度省略情,取决于冲突握续时期、基础设施诞生周期、物流普通化以及原材料从头备货等多蹙迫素。花旗合计,该地区供应出现V型快速复苏的可能性极低。

花旗补充称,中东铝供应耗损之是以难以弥补,根源在于众人铝系统供应弹性已近乎短缺。该行指出,中国进程多年供给侧翻新后,铝产能已受到有用上限不停,无法快速开释增量供应。在中国之外,现在盈利的众人产能大多已满负荷运转。印度尼西亚是为数未几具备提供专门念念增量的地区之一,但其膨大进程和时机仍濒临实践和爬坡风险。而西洋等国度的铝坐蓐商则因电力供应问题复产、新增产能厚重。

在供需缺口无法依靠供应弹性和需求替代化解的配景下,铝市的压力最终必须通过库存破钞来相连,而这恰是刻下最中枢的市集矛盾。花旗指出,危急爆发前铝库存已处于55年历史最低水平。隐性库存、融资库存、生意商库存和管谈库存现在仍可在一定时期内悄然消化供应缺口,但跟着时期推移,库存握续下降将从根柢上改革市蚁集构:铝库存不仅是什物缓冲,更是无数融资和期限套利相关的内嵌空头对冲起原,库存下降意味着这些空头头寸厚重平仓,市集的内嵌空头基础连接诽谤。

花旗告诫,在此条款下,相对较小的迥殊供应短缺即可激发不成比例的价钱非线性反应。花旗的基准预测披露,即便在需求疲软情景下,2026年铝市供应缺口仍将达约270万吨。惟有严重程度堪比沃尔克紧缩期间或2008至2009年众人金融危急的顶点阑珊,智商基本理解库存粉饰水平,而非重建库存——这与历史上的铝市下行周期形成根人道相反。

而在摩根大通看来,跟着众人铝市集碰到严重且握续的供应缺口,铝行业正走向一个十分显赫的供给端“黑洞”。该行合计,铝市集正在资历25年来最大供应缺口,众人铝市集已从传统兴味上的周期性病笃,演变为一种结构性、握续性且难以快速诞生的供给垮塌。

摩根大通所谓的“黑洞”,本质上指的是,供应缺口一朝因要害冶真金不怕火产能受损而形成,即便地缘冲突角落削弱、物流条款改善,市集也无法赶快回到原有平衡。这次冲击之是以被视为近二十五年来最严峻的供给危急,不仅因为霍尔木兹海峡一度受阻削弱了原料与制品运动,更因为伊朗对阿布扎比和巴林两座要害冶真金不怕火厂的径直打击,依然把底本可能被视为“短期运输扰动”的事件,升级为实质性冶真金不怕火产能耗损。这意味着市集交往的已不再仅仅运脚与风险溢价,而是将来数个季度、以至更万古期内的信得过金属短缺。

更要害的是,铝行业的供给弹性极低,使得这场危急具有显赫的旅途依赖特征。铝冶真金不怕火并非“价钱高涨—供给即刻收复”的典型商品行业,冶真金不怕火厂一朝停产,复产往往触及极高的成本、动力、蛊卦和工艺重启成本,时间上也远比市集设想中复杂,因此产能收复经常以“年”为单元而不是以“周”或“月”为单元忖度。

也正因如斯,摩根大通将这次冲击界说为供给“黑洞”,其含义在于,供给缺口一朝插手市集订价框架,就不会跟着和谈预期或航运改善而被赶快抹平。在要害冶真金不怕火钞票直秉承损之后,这一逻辑已彰着弱化,铝价上走运转更多反应产能耗损不可逆、供给收复滞后所带来的长久病笃,而非单纯的地缘政事神志溢价。

摩根大通强调,铝市集正在从一个长久多余的旧叙事,切换到一个由产能壅塞、替代受限和区域供应失衡主导的新叙事,而4000好意思元谋划价在这一框架下已不再是激进情景,而是供给黑洞握续扩大的当然成果。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:孙同怀 炒股配资平台_实盘交易执行逻辑说明

炒股配资平台_实盘交易执行逻辑说明提示:本文来自互联网,不代表本网站观点。